Marktbericht für Stahldächer 2026–2030: Westeuropa führt den Markt 2025 an; Asien-Pazifik wird voraussichtlich künftig das größte Wachstum verzeichnen. Angetrieben durch die steigende Nachfrage nach nachhaltigen und langlebigen Dachlösungen, zunehmende Sanierungsaktivitäten und fortschrittliche Beschichtungstechnologien steht der Markt für Stahldächer vor einem signifikanten Wachstum.

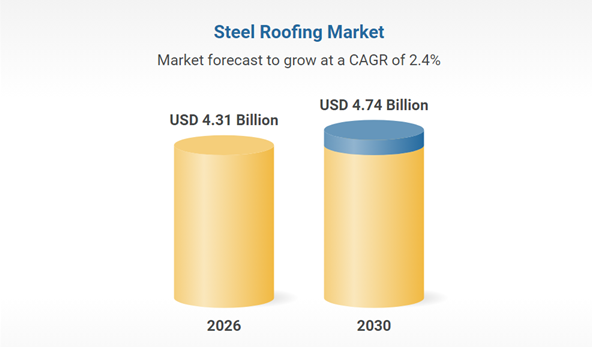

Der Markt für Stahldachsysteme verzeichnet ein stetiges Wachstum und wird voraussichtlich von 4,2 Milliarden US-Dollar im Jahr 2025 auf 4,31 Milliarden US-Dollar im Jahr 2026 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,6 % entspricht. Zu den wichtigsten Wachstumstreibern zählen die anhaltende Nachfrage nach traditionellen verzinkten Materialien, die zunehmende Bautätigkeit und kosteneffiziente Produktionsprozesse. Mit der Marktentwicklung steigt auch die Nachfrage nach langlebigen und robusten Dachlösungen.

I. Nachfrageseite: Traditionelle Sektoren stabilisieren sich, neue Szenarien erleben einen Boom.

Traditionelle Sektoren: Bauwesen und Automobilindustrie bleiben Kernstützungssektoren

Bausektor

Saudi-Arabiens „Vision 2030“ hat Infrastrukturinvestitionen in Höhe von 4,13 Billionen Riyal angestoßen, wodurch der saudische Baumarkt bis 2025 ein Volumen von 74,1 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass er in den nächsten fünf Jahren jährlich um 5,4 % wachsen wird, was zu einer kontinuierlich steigenden Nachfrage nach beschichteten Stahlblechen als Außenwanddekorationsmaterialien führen wird.

Automobilsektor

Die weltweite Produktion von Elektrofahrzeugen wird bis 2025 voraussichtlich 20 Millionen Einheiten übersteigen, was einen starken Anstieg der Nachfrage nach hochfesten, verzinkten Stahlblechen zur Folge haben wird. So werden beispielsweise hochfeste, verzinkte Stahlbleche mit einer Festigkeit von 600 MPa und mehr bereits in großen Mengen für Batteriegehäuse verwendet, und Duplexstahl der Güteklasse 1180 MPa hat eine Gewichtsreduzierung von 20 % bei Automobilen ermöglicht.

Zukunftsbranchen: Photovoltaik und nachhaltiges Bauen werden zu neuen Wachstumstreibern

Neue Photovoltaikanlagen treiben die Nachfrage nach Zink-Aluminium-Magnesium (ZM)-beschichteten Tragkonstruktionen an. Beschichtete Stahlbleche mit einer Salzsprühbeständigkeit von 2000 Stunden haben sich als bevorzugte Wahl etabliert, wobei die Nachfrage im Jahr 2023 gegenüber dem Vorjahr um 200 % steigen wird. Der Trend zum nachhaltigen Bauen fördert den Einsatz korrosionsbeständiger, verzinkter Stahlbleche im Stahlbau von Wohngebäuden. Der Anteil von Stahlbauten im Jangtse-Delta wird bis 2025 voraussichtlich auf 25 % steigen.

II. Technologie: Grüne und intelligente Fertigung treibt die industrielle Modernisierung voran

Grüne Verfahren ersetzen traditionelle Technologien

Bis 2025 wird der Anteil chromfreier Passivierungstechnologien 65 % erreichen und sechswertiges Chrom ersetzen, um die EU-RoHS-Richtlinie zu erfüllen; Zink-Aluminium-Magnesium-Beschichtungen reduzieren die Dicke der Zinkschicht um 30 % und verdoppeln die Lebensdauer.

Ein geschlossenes System zur Wiederaufbereitung von Abfallsäure ermöglicht die vollständige Wiederverwendung der Beizlösung und senkt die Umweltkosten pro Tonne Stahl um 80 Yuan. Führende Unternehmen wie das Werk von Baosteel in Zhanjiang konnten ihre VOC-Emissionen im Vergleich zu 2020 um 30 % reduzieren.

Intelligente Produktion steigert die Effizienz

KI-gestützte Bildverarbeitungssysteme überwachen die Gleichmäßigkeit der Beschichtung in Echtzeit und erreichen eine Fehlererkennungsrate von 99,2 %. Digitale Zwillinge von Fabriken prognostizieren die Verschlackung von Zinktiegeln 48 Stunden im Voraus und reduzieren so Ausfallzeiten. Nach der Implementierung in einem Werk in Baowu sank der Energieverbrauch pro Tonne Stahl um 12 % und der Zinkverbrauch um 4,7 %.

III. Lieferkette: China dominiert die Exporte, Regionalisierung beschleunigt sich

Chinas Exportvorteil bleibt bestehen, doch das Land steht unter Transformationsdruck.

Chinas Exporte von beschichteten Stahlblechen überstiegen 2025 21 Millionen Tonnen, wobei Südostasien und der Nahe Osten die wichtigsten Absatzmärkte darstellten. Saudi-Arabiens Importe erreichten 677.000 Tonnen (ein Anstieg von 44,82 % gegenüber dem Vorjahr).

Der durchschnittliche Exportpreis geriet unter Druck und fiel im November 2025 auf 629,49 US-Dollar pro Tonne (ein Rückgang um 80 % gegenüber Anfang 2023), was die Unternehmen zwang, vom „Preiswettbewerb“ zum „Wertwettbewerb“ überzugehen.

Regionalisierte Kapazitätsplanung bewältigt Handelshemmnisse.

Der CO2-Zoll der EU im Rahmen des CBAM-Programms könnte die Exportkosten um 8 bis 12 Prozent erhöhen und chinesische Unternehmen dazu veranlassen, den Fabrikbau in Südostasien und im Nahen Osten zu beschleunigen (wie beispielsweise die malaysische Produktionslinie von Baosteel). Dadurch entsteht ein Modell „Forschung und Entwicklung in China + Fertigung im Ausland“.

Neue Verzinkungsanlagen in aufstrebenden Märkten wie Indien und der Türkei könnten Chinas Exportanteil beeinträchtigen. Unternehmen müssen ihre Marktanteile im Premiumsegment durch technologische Modernisierungen (z. B. durch hochfeste verzinkte Stahlbleche) festigen.

Veröffentlichungsdatum: 30. März 2026